- 基礎編

- さらにくわしく企業を知る

2014年9月4日

配当性向で、利益のうちの配当金の割合がわかる

- ページのまとめ

-

- 当期純利益の中から、どれだけを配当金に回しているのかの割合が配当性向

- 配当性向が高ければ、それだけ企業が稼いだお金を外部に流出させる

- 配当性向の平均は25~30%程度

配当性向とは

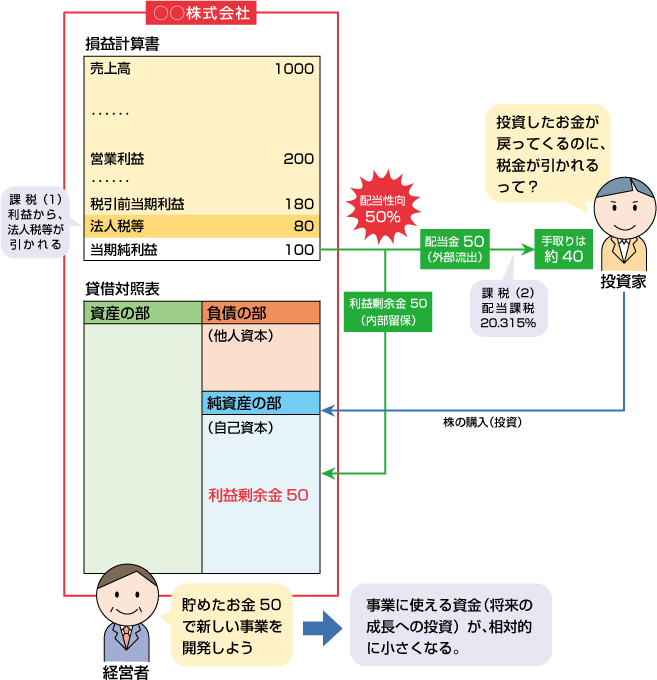

配当金は、当期純利益の1部から支払われます。当期純利益のうち、何パーセントを配当金に回すのかという割合を表す指標が、配当性向です。企業全体でみれば、以下のように計算できます。

- 配当性向=配当金額÷当期純利益×100(%)

結果は同じですが、1株当たりで見るなら、以下のように計算されます。

- 配当性向=1株当たり配当金÷EPS×100(%)

配当を金額で約束すると・・・

多くの企業では、株主へ約束する目標として、どれくらいの配当金を出すのかを明言します。従来はその目安として、「年間○円の配当金をだします」という具合に、金額を使う場合が主でした。

しかし、当期純利益が、実際にいくらになるのかは、その期が終わってみなければわかりません。なにか突発的な事態が起きて、思ったより利益が多くなる、あるいは少なくなることもあります。それなのに、利益が多くても少なくても同じ配当金を約束しているというのは、不合理な面があります。もし利益がほとんどゼロであれば、利益でははく、別のところから配当の資金をねん出しなければなりません。

そこで、最近では配当性向を目標とする企業が増えました。たとえば、セブン&アイHDでは「目標配当性向35%」と明言しています。

これは、会社全体で稼いだ利益のうち、35%は株主へ還元する、という約束です。

このように金額ではなく、配当性向を目標にしていれば、当期の利益が多い場合は配当金が多く支払いますが、利益が少なければ配当金支払いも少なくなり、企業にとっては合理的です。

配当性向は高ければ高いほどいいとは限らない

日本では、配当性向の平均はだいたい25~35%程度のようです。これよりも高ければ、配当を重視している企業だといえます。

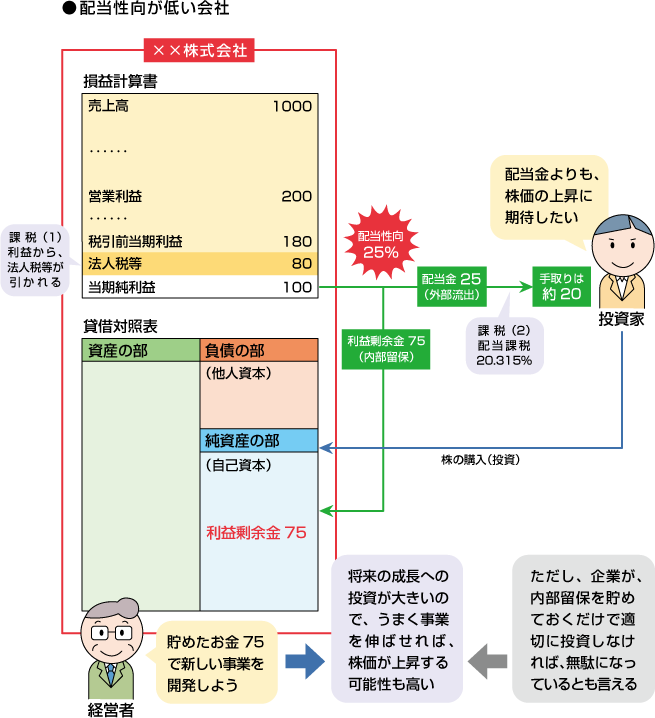

一見すると、株主にとって配当性向は高ければ高いほどいいように思えますが、そうとも限りません。なぜなら、配当金は、企業の外部へ資金が流出してしまうことだからです。もし、配当金の分を、利益剰余金として内部留保して、それを新しい事業の研究開発やなどに回せば、より多くの利益を生み、結果として株価が大きく上がるかもしれません。

そもそも株式投資とは、自分の代わりに事業にお金を使ってもらい、増やしてもらうために投資をするものです。配当金をもらうということは、単に「自分のお金を返してもらうだけ」だとも言えます。お金を返してもらうよりは、もっと増やしてもらって、企業価値=株価を上げてもらった方がいい、という考え方もできるわけです。

また、内部留保であれば、課税がされないのに対して、配当金は課税されるため、投資家にとってはその点も不利になります。

- 配当性向が高い会社

- 配当性向が低い会社

もちろん、これは企業の性格によっても(これから成長が見込まれるベンチャー企業なのか、成熟企業なのか)、あるいは投資家の投資目的によっても異なるので、どちらがよいとは一概には言えません。ここでは、配当性向が高ければ高いほどよいわけではない、ということだけを覚えておきましょう。