- 基礎編

- さらにくわしく企業を知る

2014年9月4日

決算書の基本

- ページのまとめ

-

- 決算書の主な書類は、損益計算書、貸借対照表、キャッシュフロー計算書

- 株式投資に際しては、まず損益計算書をしっかり理解する

- 最新の決算書は決算短信で確認する

財務諸表の構成

決算書=財務諸表は、「諸表」という名前からもわかるように、いくつかの表が集まって作られています。それらの表にまとめられる情報は、以下の3点が中心となっています。

(1)売上や利益など、会社の業務成績をまとめた「損益計算書」

具体的には、会社がどれだけのコストをかけて、どれだけの売上をあげて、最終的にどれくらいの利益が残ったのかということです。いわば、会社の1年間の経営成績表としてまとめられる書類で、「損益計算書」といいます。

(2)会社の財産、借金の状態をまとめた「貸借対照表」

事業を行うには元手が必要です。その元手のひとつには、株主が出す出資金、すなわち「資本」があります。またその他に、金融機関などからの借金、すなわち「負債」でまかなう場合もあります。

一方、毎年利益が出ていれば、会社には、お金が残っていきます。お金以外に、儲けたお金で購入したさまざまな物品や、商品の在庫なども残っていきます。これらはまとめて「資産」といいます。

これら、「資本」「負債」「資産」の量と内容を表した、「財産、借金目録」のようなものが、「貸借対照表」です。

(3)会社の現金の動きをまとめた「キャッシュフロー計算書」

会社の実際の活動の中では、必ず預金や現金が動きます。現金の使い道を「営業活動」(本業の販売や仕入れ)、「投資活動」(工場などの購入や売却)、「財務活動」(借金やその返済など)の3つに分けて、どう使っているのかを示すのが「キャッシュフロー計算書」です。

財務諸表の中心となる、(1)「損益計算書」(2)「貸借対照表」(3)「キャッシュフロー計算書」のことを、まとめて「財務三表」と呼ぶこともあります。

まずは「損益計算書」をしっかり理解すること

財務三表は、会社の事業活動を、3つの側面からまとめたものです。非常に複雑な会社の活動が、たった3つの表でわかるのですから、これは、理解してしまえばとても便利なものです。また、いずれも株式投資において、さまざまに役立つものです。

しかし、今までに会計などを学んだことがない人が、これらを最初から理解するのは、少し努力と慣れが必要なことも事実です。一度に理解しようとすると、混乱してしまうかもしれません。

そこで、株式投資をする上での重要度、という点から次のように考えてみます。

- <財務三表 重要度順>

-

- 最初に理解したいのは「損益計算書」。他の2つは理解できなくても、これだけは理解しておきたい。

- 次に理解したいのは「貸借対照表」。ここまでは、できれば理解したい。

- 上の2つと比べると、やや重要度が低いのが「キャッシュフロー計算書」。これは余裕ができた時に勉強すればいい。

というわけで、まず「損益計算書」の基本だけは、なんとしても理解してください。そして、その後で、「貸借対照表」を勉強しましょう。

「キャッシュフロー計算書」については、株式投資という面では重要度は低いので、少し余裕ができたときに勉強してみるつもりでいいでしょう。

「決算短信」で実際の財務諸表を見てみよう

財務諸表は「有価証券報告書」「四半期報告書」「決算短信」「決算説明資料」のいずれにも掲載されています。株式投資に際しては、早く発表される「決算短信」で最新の財務諸表を確認するのが一般的です。

そこでまず、決算短信がどのように作られているのか、その実物を見てみましょう。

決算短信は、20~30ページ程度の資料ですが純粋な意味での決算短信は、最初の2ページ(表紙)で、ここで、決算のポイントを要約した表が掲載されています。

- スズキ 決算短信 P1 平成26年3月期

最初の1・2ページで決算のポイントを要約した表が掲載されている

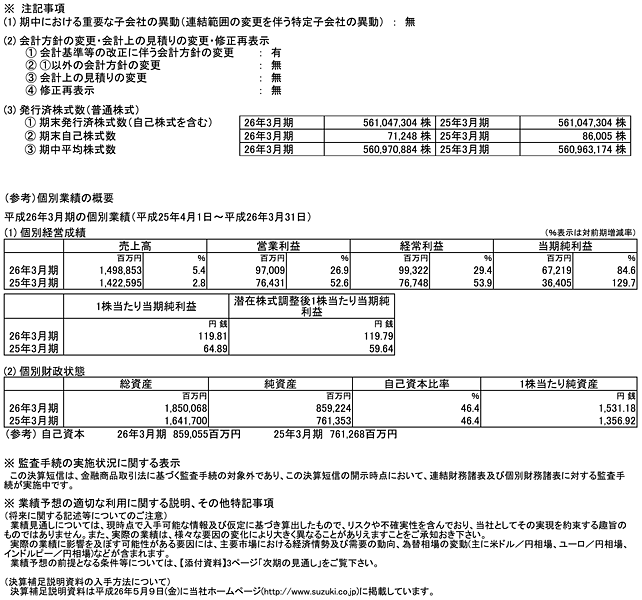

- 決算短信 平成26年3月期 P2

最初の1・2ページで決算のポイントを要約した表が掲載されている

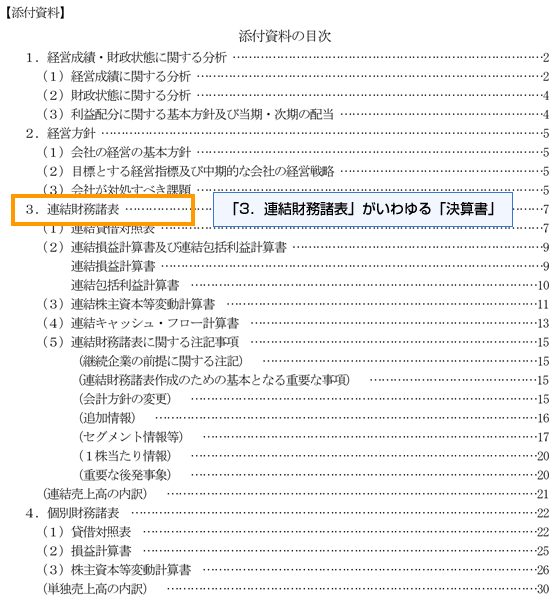

残りは、「添付資料」という位置づけです。添付資料の一般的な目次は、次のようなものです。

- 決算短信 P1・2以降 添付資料

目次の「3.連結財務諸表」がいわゆる「決算書」ということになります。冒頭の2ページにまとめられた表は、この財務諸表からとくに大切な部分だけを抜き出したり、抜き出した数字を加工して指標にしたものが掲載されているのです。