- 基礎編

- さらにくわしく企業を知る

2014年9月4日

貸借対照表の基本的な読み方

- ページのまとめ

-

- 貸借対照表は、期末時点の財産・借金をまとめた一覧表

- 貸借対照表は、負債、純資産、総資産の3つの部からなる

- 貸借対照表でもっとも注目すべきポイントは自己資本比率

貸借対照表とはどんなものか

貸借対照表に記載されているのは、企業が「どのようにしてお金を集めたのか」(資金の調達(2種類))と、「集めたお金をどのように使っているか」(資金の使い道)の2つです。

いわば、貸借対照表は、「企業の財産・借金目録」です。どんな財産やお金をもち、どんな借金があるのかが、一目でわかります。

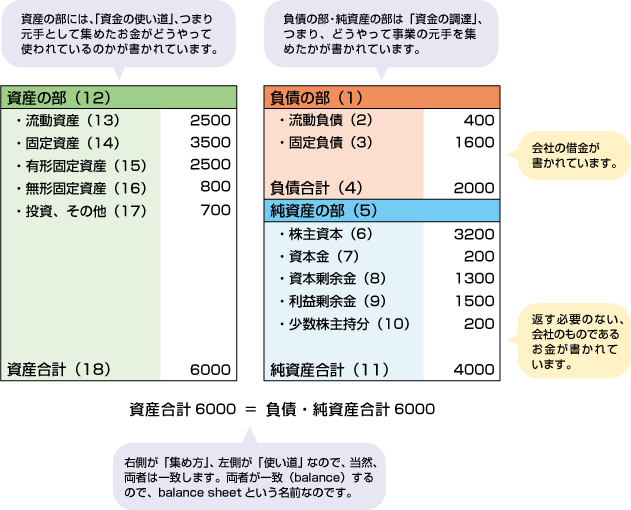

貸借対照表の3つの部

企業はさまざまな方法でお金を集めます。たとえば、株主から出資してもらう資本金だったり、金融機関からの借り入れだったり、あるいは、前年の儲けの残りだったりです。大きく分けると、人から借りたお金と、自分のお金の2種類に分類できます。人から借りたお金を「負債」、それ以外の自分のお金を「純資産」と呼びます。それぞれ、「他人資本」「自己資本」と呼ばれることもあります。

一方、そうやって集められたお金はさまざまに形を変えていきます。

たとえば、預金になっている部分もありますし、製品の原料を買ったり、仕入れに使っている場合もありますし、土地や建物を購入している場合もあります。これらをまとめて「資産」といいます。

貸借対照表では、下図のように、一般的には3つの箱で構成されます。それぞれの箱のことを「部」といいます。

- 貸借対照表の基本的な構成:総資産=負債+純資産

そして、左側に資産の部、右側に負債の部と、純資産の部を並べて描くのが一般的です。モデル図は、以下の通りです。

- 貸借対照表のモデル

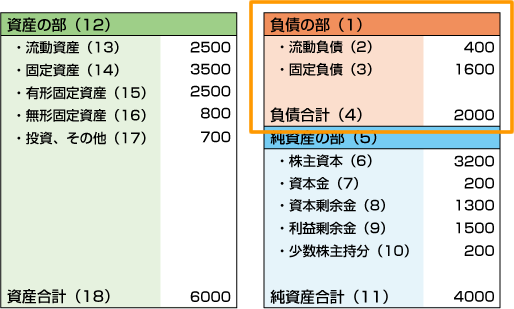

負債の部の内容

3の箱の中に、どのような項目が入っているのかを見ていきましょう。

・負債の部(1)

右側にある2つの箱が、資金の調達です。調達には大きく2種類あり、1つが借金をまとめており「負債の部」という名前です。この中身を、「他人資本」というここともあります。基本的には、いつかは返さなければならない、他人のお金、ということです。

・流動負債(2)

1年以内に返済しなければならない短期の負債です。売掛金なども、ここに含まれます。

・固定負債(3)

1年以上かけて返済していく負債です。

・負債合計(4)

負債の合計金額です。

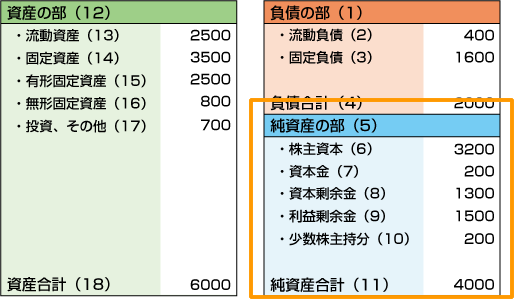

純資産の部の内容

・純資産の部(5)

右側のもう1つの箱は、「純資産の部」です。これは、返さなくてもいい、会社のお金です。

・株主資本(6)

会社のお金のうちで、株主のものです。

・資本金(7)

株主が出資してくれたお金です。

・資本剰余金(8)

出資してもらったお金のうち、資本金にしなかった残りの分です。

・利益剰余金(9)

前の年度までの損益計算書上の純利益が蓄積されたものです。

・少数株主持分(10)

親会社など、特定の株主が保有している株の分です。

・純資産合計(11)

純資産の合計です。

損益計算書上の最終利益=当期純利益が出たら、そこから配当金や役員賞与を支払います。そして残った分が、利益剰余金として、「純資産の部」に蓄積されていくことになります。純資産の部は、返済する必要がないお金であるため、これが多ければ多いほど、企業の経営は安定します。

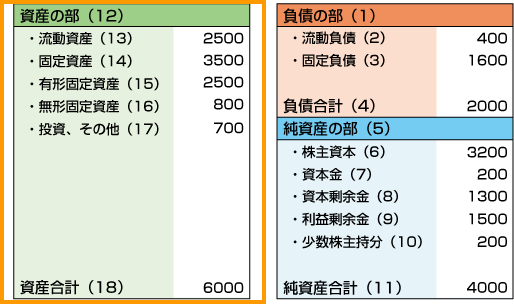

資産の部の内容

・資産の部(12)

左側の箱は「資産の部」といいます。これは集めたお金をどのように使っているのかが書かれます。

・流動資産(13)

1年以内に現金化される資産のことです。たとえば、商品在庫や、売掛金などがここに含まれます。

・固定資産(14)

1年以内に現金化されない資産で、有形のものと無形のものに分かれます。たとえば、

・有形固定資産(15)

物理的な存在であり、かつ、1年以内に現金化されないもの、たとえば工場、機械設備などです。

・無形固定資産(16)

固定資産のうち形のない権利なのです。たとえば、特許権などです。

・投資その他(17)

定期預金や有価証券などです。

・資産合計(18)

資産の合計金額です。

なぜバランスシートと呼ばれるのか

繰り返しますが、貸借対照表の右側は資金をどう集めたか、あるいは集めた資金の性質が書かれています。そして左側は、それをどう使っているのかが書かれています。つまり、同じ「資金」を別の面から見て、左右に分けて書いているともいえます。そのため、左右は必ず一致します。必ず一致する(balance)という性格から、balance sheetという名前になっているのです。

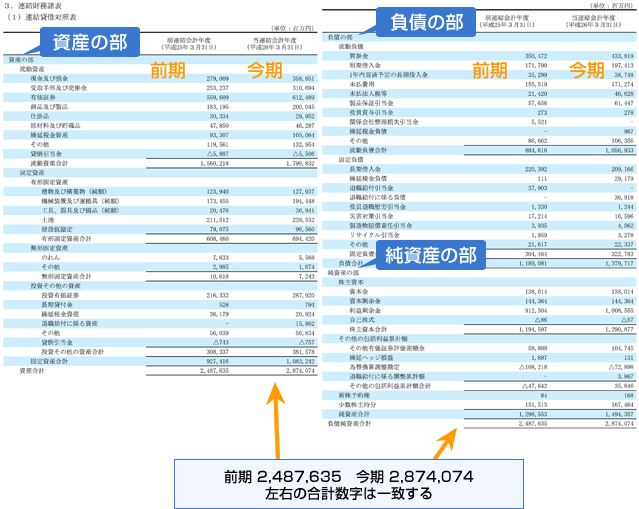

実際の貸借対照表を見てみよう

なお、貸借対照表は、図のように左右に分けて書くのが通常ですが、そうすると横幅が長くなってしまうため、決算短信などでは、「資産の部」「負債の部」「純資産の部」を、縦に書くのが普通です。それは、単に紙の幅の都合でそのように記載されているだけです。考え方としては上の図のように横に並んでいるとものと思って下さい。

以下に、スズキの決算短信に掲載されている貸借対照表を掲載します。

前年の当期純利益によって、利益準備金が増えたことにより、純資産の部が増えています。これはつまり、株主のものである資産が増えたことを意味します。

- スズキ 決算短信 貸借対照表

「資産の部」と「負債の部」「純資産の部」は

左右に並べて書くのが正しいが、紙の幅の都合上

決算短信などでは縦に並べて書かれていることに注意

貸借対照表のポイント

貸借対照表は、資産と負債、純資産のバランスが大切です。とくに、負債と自己資本との割合である自己資本比率は、必ず確認しましょう。

自己資本比率とは、資産全体に占める純資産の割合です。 (純資産と自己資本は、厳密に言うと異なるのですが、一般的に「自己資本比率」という言葉が使われるのが普通なので、ここでもこの言い方をします)

返さなければならないお金である「負債」より、返却の必要がない「自己資本」が多ければ、当然、経営の安定感は増します。

一般的には、自己資本比率は、40%程度が目安だと言われます。40%を超えていれば、まず安心。50%以上なら優秀です。60%以上なら超優秀です。

逆に、40%以下だと少し注意。30%を割るようだと注意。20以下だとやや危険です。

ただし、業種によっても目安は異なります。たとえば、不動産、建設、金融、保険などは借入金がどうしても多くなります。上記の目安よりも、低めの自己資本比率となります。