- 基礎編

- さらにくわしく企業を知る

2014年9月4日

損益計算書の基本的な読み方

- ページのまとめ

-

- 損益計算書とは、会社の業績をまとめた成績表

- 損益計算書の基本的な構造は、売上高-費用=利益

- 利益の数字が伸びていることが大切

損益計算書とはどんなものか

損益計算書のもっとも最終的な目的は、会社の利益を表すことです。つまり、どれだけ儲けているのかということがわかる書類です。会社というのは、儲けを目的としているわけですから、その「成績」は、儲けの数字によって表されます。その意味で、損益計算書は会社の「成績表」であるといえます。そのため、財務諸表の中でも、最も重視されます。

なお、損益計算書を英語では、“Profit and Loss Statement”というので、略して「PL」と表記されることもよくあります。覚えておきましょう。

損益計算書は、上から下に読んでいく

損益経書の基本は、「売上高-費用=利益」という、シンプルな計算式で表されます。

- 損益計算書の基本的な構成:売上高-費用=利益

ただし、利益や費用は、いくつかの種類によって分けられます。そこで、損益計算書でも、利益や費用がいくつかの段階で表示されます。損益計算書を単純化して示したモデル図を示します。いろいろ項目が並んでいますが、特に注目したいのは「営業利益」(5)と「当期純利益」(13)です。

| 売上高(1) | 1000 | |

| 売上原価(2) | 400 | |

| 売上総利益(3) | 600 | =(1)-(2) |

| 販売費及び一般管理費(4) | 300 | |

| 営業利益(5) | 300 | =(3)-(4) |

| 営業外収益(6) | 20 | |

| 営業外費用(7) | 30 | |

| 経常利益(8) | 290 | =(5)+(6)-(7) |

| 特別利益(9) | 0 | |

| 特別損失(10) | 0 | |

| 税引前当期純利益(11) | 290 | =(8)+(9)-(10) |

| 法人税等(12) | 100 | |

| 当期純利益(13) | 200 | =(11)-(12) |

一番上の「売上高」にはじまり、一番下の「当期純利益」まで、上から下に読んでいきます。(1)以下の番号は、説明のためにつけたものです。なお、「利益」とある項目は、プラスの場合利益といいますが、マイナスであれば「損失」といいます。

各項目の説明

損益計算書の各項目は以下のような意味です。

・売上高(1)

製品やサービスを販売して得たお金です。利益は、売上高から生じるものなので、売上高が伸びていることは大切です。売上高が増えることを「増収」、減ることを「減収」といいます。

・売上原価(2)

製品を作るための原材料の費用などです。メーカーではなく、モノを仕入れて販売する小売業などでは、仕入れの代金がこれにあたります。

・売上総利益(3)

売上高から、その製品の製造などにかかる原価(売上原価)などを除いた金額です。いわゆる「粗利<あらり>」と呼ばれるものです。ここが赤字(マイナス)になっていっては、事業を続けていくことはできません。

・販売費及び一般管理費(販管費)(4)

従業員の給与や、事務所の家賃、光熱費、宣伝広告費、その他もろもろの会社を運営してくための費用のことです。

・営業利益(5)【重要】

売上総利益から販管費を引いたものです。これが、「企業の事業活動による儲け」を示しているもので、当期純利益(13)とならんで、損益計算書の中でももっとも重要なものです。もし、営業利益がマイナスが続いていれば、それはそもそも事業モデルが成立しておらず、会社を存続していくことができないということになります。

・営業外収益(6)、営業外費用(7)

余ったお金を銀行に預金していれば、金利収入が入ります。そういったものが「営業外収益(6)」です。本業の事業活動以外の収益なので、営業外という名前になっています。また、借金をしていれば金利を払います。これが営業外費用(7)です。

・経常利益(8)

営業利益から、営業外の損益を差し引きしたものです。(1)~(7)までは、毎年常に発生するものですが、毎年常に発生することを「経常的」といいます。そこで、ここまでの利益をまとめて、経常利益(8)といいます。

・特別利益(9)、特別損失(10)

経常的ではない、つまり毎年発生するわけではなく、何年かに一度発生するような大きな利益と損失は、特別利益(9)特別損失(10)という枠に入れられます。たとえば、工場を建てたり、他の会社を買収したり、持っていた土地を売ったり、といったことに関わる利益や損失です。

・税引前当期純利益(11)

(1)~(10)までをすべて差し引きしたものが、税引前当期純利益(11)です。

・法人税等(12)

税引前当期純利益に対して、法人税などの税金がかかります。

・当期純利益(13)【重要】

売上高(1)から、すべての費用を引いていき、さらに税金を差し引いた後で最終的に残るのが「当期純利益(13)」です(当期利益ということもあります)です。これこそ、企業の手もとに残る最終的な「儲け」であり、企業が自由に使えるものです。営業利益と並んで、損益計算書の重要項目です。なお、当期純利益が増えていることを「増益」、減っていることを「減益」といいます。

実際には、ここから配当金や場合によっては役員賞与が支払われ、残りが利益剰余金として翌期に持ち越されます。利益剰余金については、「貸借対照表の基本的な読み方」をご覧ください。

実際の損益計算書を見てみよう

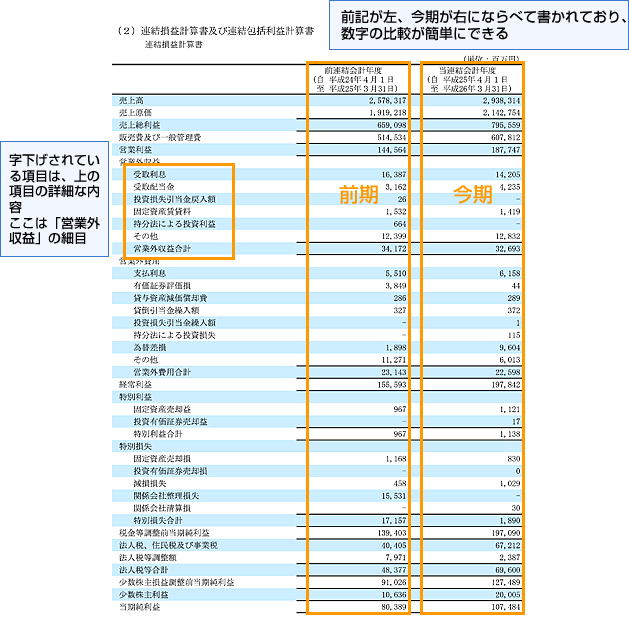

スズキの決算短信に掲載されている損益計算書です。

- スズキ 決算短信 損益計算書

2列並んでいますが、左が前期、右が今期の数字です。売上高、営業利益、当期純利益などの数字を比較してみると、順調に伸びていることがわかります。

文頭が字下げされているところ(たとえば、「受取利息」など)は、その上の字下げされていない項目(営業外収益)の、細目です。

損益計算書のポイント

損益計算書は、どれくらいの売上(収入)があり、どれくらいの費用(支出)があり、最終的にどれくらいの利益が残ったのかを示す書類です。基本的な考え方としては、家計簿と同じようなものですね。

したがって、チェックすべきポイントも、難しくはありません。主に見るべきポイントをまとめてみました。

ポイント(1)売上高が伸びているかどうか

すべての企業活動の源泉は、売上高です。企業が成長しているということは、一般的には売上高が伸びていることを指します。とくに、設立間もないベンチャー企業などでは、毎年倍々に売上高が伸びていくことも珍しくありません。最低でも、過去2期分+今期の予想が伸びていることが大切です。

ポイント(2)営業利益が伸びているか

営業利益は「本業の事業活動から得た利益」です。売上の増加に伴って、営業利益がこれが伸びているのが本来の姿です。しかし、無理に売上高を伸ばしている場合、つまり売り上げは上がっているが、それ以上に費用がかかっている場合などは、売上高は伸びているのに、営業利益は伸びない、という事態となります。最低でも、過去2期分+今期の予想が伸びていることが大切です。

ポイント(3)特別損益はあるか、あるとしたらその内容はなにか

特別損益とは、その年だけに発生する大きな損益です。たとえば、不動産の売買や、M&A(企業買収)などがあたります。そういう大きな要因がある場合、営業利益と純利益の間に、大きな差が生じます。

ポイント(4)当期純利益が伸びているかどうか

当期純利益は、最終的に企業に残るお金で、配当金などの株主還元も、ここから出されます。したがって、これが残せない企業は、投資する価値がありません。

最低でも、過去2期分+今期の予想が伸びていることがベターですが、上の(3)で説明した理由により、営業利益は出ていても、当期純利益が少なくなる場合があります。その場合、それが将来にどのような影響を与えるものなのかを見極める必要があります。