- 基礎編

- さらにくわしく企業を知る

2014年9月4日

企業の実力を調べるファンダメンタルズ分析

- ページのまとめ

-

- 利益や資産などから企業の本来の価値を知るのがファンダメンタルズ分析

- ファンダメンタルズ分析の基本資料は決算書

- 上場企業は年に4回決算をする

企業の財務や利益を分析して、企業価値を知るために使うファンダメンタルズ分析

ファンダメンタルズ分析とは、主に、企業が発表する売上高や利益、資産などの業績や財務の数値をもとにして、「いまの株価が妥当な水準かどうか」を分析する方法のことです。

株式投資では「企業価値と、現在の株価との差」に着目して投資をします。つまり、ある銘柄の株価が、その企業の本来の価値より低くなっているときと判断したとき、その株を買うということです。実際、長期的に見れば、売上高や利益が毎年大きく増えている銘柄は、株価もそれにつれて上昇しています。それは、企業の価値の上昇にあわせて、株価が上がっていくためです。

そこで、ポイントとなるのは「企業の本来の価値」を推測し、現在の価値と将来の価値を比較したり、企業間での価値を比較したりすることです。こういった企業の価値の比較によって株価の行方を予測する手法のことを、「ファンダメンタルズ分析」といいます。

「ファンダメンタルズ」とは「基礎的な条件、本質的な状態」といった意味です。広い意味では、経済全体や市場全体の状態を指すこともあります。たとえば、「日本経済のファンダメンタルズは、徐々に回復基調にある」といった具合に使う場合です。しかしここでは、狭い意味で、ファンダメンタルズ分析=企業の価値を分析する手法、という意味で用います。

ファンダメンタルズ分析の基本資料は決算書

ファンダメンタルズ分析では、企業の現在の価値や将来の価値を推測します。そのための資料となるのが、いわゆる「決算書」です。そこで、この章では最初に、決算書の基本について学びます。

決算書の世界は奥深いもので、その全体像を理解するためには、「決算書の読み方」といった本を少なくとも1冊は読まなければならないでしょう。しかし、株式投資に必要な部分は限られてもいますので、ここでは、株式投資でよく使われる数字を理解するために最低限必要な知識に限って解説します。

決算とはどんなもので、なぜ必要なのか

企業とは、一口でいえば「お金を集めて、事業活動を行い、利益を生むための仕組み」のことです。

利益を生むための仕組みではありますが、短期的には、たくさん儲かったり、あまり儲からなかったり、赤字になったりと、その成果はその時々で変化します。

そして、企業の特徴は、「解散しない限り、いつまでも続いていく」ということです。そのため、実際にどれだけ儲かっているのか、あるいは損をしているのか、といったことを一定の期間を区切って集計しなければわかりません。その集計が「決算」です。

決算書とはどんなもの?

上場企業に限らず、会社(法人)はすべて、1年ごとに会社の状態をまとめて、決められた書式の書類にまとめます。これを「決算」といいます。決算によって、関係者(取引先や金融機関)が、その会社の状態を客観的に確かめられるのです。そして決算をまとめた書類が「決算書」です。なお、「決算書」というのは通称で、「決算報告書」「財務諸表」などというのが正式な呼び方です。

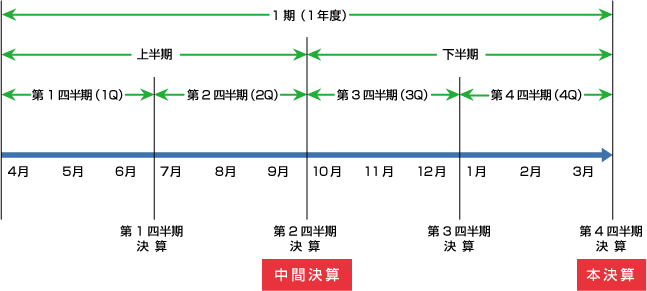

上場企業の決算は年に4回

上で、「1年ごとの会社の状態をまとめる」と書きましたが、上場企業の場合は、1年ごとにももちろんまとめますが、さらに細かく年に4回、3か月ごとの決算も行っています。

会社の事業年度(事業の基本的な時間単位)は1年間です。これを「1期」と呼びます。1期ごとにまとめられる決算が、もっとも基本的な決算であり、「本決算」とも呼ばれます。単に「決算」と言う場合は、通常、本決算のことを指します。また、1年度のうち半年が過ぎたところで(本決算の半年後)まとめる決算もあります。1年度の中間までの成績をまとめたものなので、これを「中間決算」といいます。

さらに、1年度を、3か月ずつ4つの期間に区切った「四半期」ごとの決算公表が上場企業には義務付けられています。これを「四半期決算」といいます。

たとえば、3月決算の企業であれば、4月1日に事業年度がはじまり、3月31日に事業年度が終わります。そして、以下のように3か月ごとに決算を発表していきます。なお「四半期」のことを英語の"quarter of the year"の頭文字をとって、「Q」と表すこともよくあります。

- 事業年度と決算期(3月決算企業の例)