- 基礎編

- さらにくわしく企業を知る

2014年9月4日

ROEの使い方と注意点

- ページのまとめ

-

- ROEは5%以上なら合格、10%超えていれば優秀、15%以上なら超優秀

- 自己資本が減るとROEが高くなるので、自己資本比率とあわせてチェックする

- ROEは、JPX日経インデックス400に採用されたことから、最近とくに注目が高まっている

ROEの目安

ROEは株価によって変化する相対的な指標(株価指数)ではないので、ある程度の基準となる数値が考えられます。

まず、ROEを、投資家が投資した資金に対するリターンの率だと考えることができます。投資家から預かった資金を、経営者が事業によってどれだけ増やしたのかということです。

そう考える場合、他に対象に投資した場合との比較ができます。たとえば、いま仮に国債の利回りが2%だとするなら、国債を買えば投資資金は年に2%増えるわけです。その時に企業のROEが2%以下では、わざわざリスクのある株式に投資をしている意味がないといえます。このように、ROEを他の投資と比較するための基準として使うこともできます。

また、企業同士を比較する基準として考えることもできます。近年の日本企業の平均ROEは5%程度なので、まず5%以上なら「合格」だといえるでしょう。そして10%以上なら「優秀」です。

さらに、15%以上なら「超優秀」だといえます。もちろん、その時の景気の状況などよっても変わるのですが、おおざっぱには、このような目安でROEを見ればいいでしょう。

- <ROEの目安の値>

-

- 5%以上:合格

- 10%以上:優秀

- 15%以上:超優秀

本項目の最後でROEを採用基準にした新指標、「JPX日経インデックス400」について説明していますが、この採用銘柄の平均ROEは約11%ということなので、この点では全体の平均よりかなり優秀な銘柄が集まっていると言えます。

ROEの注意点

ROEは純利益÷純資産(株主資本)で求められます。ここから、ROEを高くするには、2通りの方法が考えられます。

- <ROEを高くする方法>

-

- (1)純利益を増やす

- (2)純資産(株主資本)を減らす

純利益を増やすことは、どの企業でもつねに目指していることであり、それ自体はもちろん問題ありません。しかし、それがどのような方法によるものなのかは考えなければなりません。

どういうことかというと、純利益は資本の全体(負債+純資産)を使うことで得られます。ですから、仮に借金を大きく増やしてそれを使って事業を拡大して、結果として純利益が増えたとすると、ROEは上昇します。

純資産は変わらないのに、負債を増やすこと「財務レバレッジをきかせる」といいます。財務レバレッジをきかせることで、たしかに自己資本に対する収益性は上がりますが、その反面、経営の不安定性が増すというリスクが増えます。

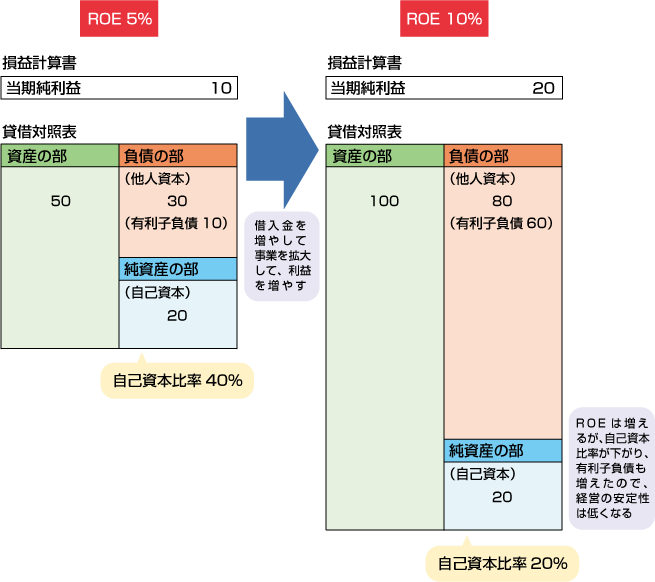

数値例で見てみましょう。

- J社(去年):当期純利益1億円、総資産50億円、負債30億円、純資産20億円

このとき、J社のROEは、1億円(純利益)÷20億円(純資産)×100=5.0%です。

このJ社が新たに50億円の借金をして、それを元手に事業を拡大したとします(財務レバレッジを大きくした)。その結果、純利益は倍の2億円に増えました。

- J社(今年):当期純利益2億円、総資産100億円、負債80億円、純資産20億円

すると、ROEは次のようになります。

- 2億円(純利益)÷20億円(純資産)×100=10%

借り入れによって事業を拡大し、売上と利益を増やし、結果としてROEが増えました。これはこれで、効率性という点からは、良いことです。

しかし一方で、自己資本比率が急減し、財務基盤は急速に不安定になりました。総資産に対する有利子負債の割合(有利子負債依存率)も、以前の20%から、60%へと増え、今後の利払いが心配です。もし、金利が上昇したり、なんらかの理由で利益が減ったりすることになれば、急速に経営が危機に陥る可能性もあります。

- 自己資本比率の急減による変化

経営の効率性、収益性と、安定性は相反する

このように、経営の「効率性、収益性」と、「安定性、安全性」とは、相反する部分があります。そのバランスを上手くとるのが上手な経営ということになりますので、投資家としても、どちらもあわせてチェックし、判断しなければなりません。

具体的には、ROEの変化を見る際には、必ず自己資本比率や有利子負債の変化もあわせてチェックすることがポイントです。もし、自己資本比率が急減していたり、有利子負債が急増していたりしたら、それは危険なサインかもしれません。

自社株買によるROEの向上は歓迎

ROEは純利益÷純資産(株主資本)×100(%)で計算します。すると、当期純利益は変化しなくても、自己資本が減ればROEは向上します。自己資本を減らすために行われるのが、会社による自社株式の取得です。これは通称「自社株買い」と呼ばれます。自社株買いは、M&A(会社買収、合併)などの際にも実施されることがありますが、現在では株主還元のために行われるのが主流です。

自社株買いは、会社自身が自社の株を買い取ってしまうわけですが、会計上は、取得した金額は自己資本から差し引かれます。また、買われた株数が、発行済み株式数から差し引かれることになります。そのため、自社株買いは一般的に株価に好影響を与えます。

たとえば、EPSは、純利益÷発行済み株式数ですので、発行済み株式数が減れば、EPSは上がります。EPSの上昇は、株価に好影響を与えます。同様に発行済み株式数が減れば純資産が減るので、ROEも向上します。

つまり、会社全体の価値は変わらないのに、株式数が減れば、一株当たりの価値は上がる、ということですね。

ROEが、最近特に注目されている理由

ROEは、経営指標としては以前からよく使われていましたが、株式市場においては、あまり注目されていませんでした。PERやPBRと違って、一株当たりの割安、割高を直接測るものではないためだと思われます。

しかし、近年になってROEは俄然注目されるようになってきました。その理由は2つあります。

1つは、日本の株式市場に占める外国人投資家の割合が増えてきたことです。外国人、とくにアングロサクソン系の投資家は「会社は株主のもの」という意識を非常に強く持っています。株主の利益を最大化する経営をすることがなにより大切だという考え方です。

そのことの是非はさておき、株式市場のグローバル化が進む中で、そのような考え方の投資家が市場に占める割合が増えたために、株主利益を測れる指標としてのROEを、投資家の側も会社の側も意識せざるを得なくなったという面があります。

もう1つの理由は、2014年1月から東証で新しく採用された株価指標「JPX日経インデックス400」があります。この「JPX日経インデックス400」では、資本の効率的活用が重視され、採用銘柄の基準としてはじめてROEが導入されました。

それだけではなく、巨大投資家であるGPIF(年金積立金管理運用独立法人)が、この「JPX日経インデックス400」を採用することを決定したのです。

そのために、特に2014年になってから、ROEへの注目が高まっています。市場参加者が注目するということは、そのこと自体が株価を動かす材料になります。この意味で、ROEは当面目を離せない指標になると思われます。